スポンサードリンク

&LIFE 新医療保険A(エース)の特約

<管理人から一言>

エースの特約は充実しています。先進医療特約は技術料だけでなく、宿泊費・交通費も実費がもらえます。(上限あり)

特に新終身介護保障特約は他社にはない特約で介護が心配という人にはおすすめです。>>エースの新終身介護保障特約

■先進医療特約

■入院時手術給付特約

■ガン診断給付特約

■ガン治療通院給付特約

*特約は加入時に付けたり外したり選ぶことが出来ます。

*特約は加入後に外すことが出来ますが、加入後に付けることは出来ません。

↑画像をクリックするとパンフレットに移ります。パンフレットを見ながらページを読み進めて下さい。

先進医療特約

*特約なので付けたり外したり選ぶことが出来ます。

*加入後に外すことは出来ますが、加入後に付けることは出来ません。

↓パンフレットのP1。

対象となる先進医療

●請求時点で厚生労働大臣に認められている先進医療

給付金額

●先進医療を受けた場合にかかった実際の技術料(=治療費の実費)

●先進医療を受けた場合にかかった交通費・宿泊費(実費)

*宿泊費は1泊、1万円が限度など条件があり。

給付金額の上限

●通算2,000万円

保険期間

●終身

参考>>先進医療特約

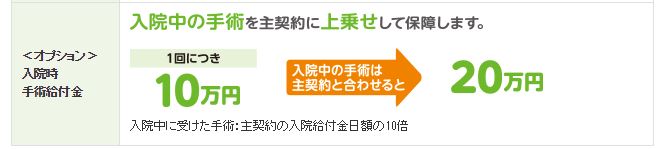

入院時手術給付特約

*特約なので付けたり外したり選ぶことが出来ます。

*加入後に外すことは出来ますが、加入後に付けることは出来ません。

↓画像をクリックするとHPに移ります。

手術を受けた場合、基本保障の上乗せで手術給付金がもらえます。

手術給付金の倍率

●入院日額10倍

・日額5,000円 ⇒ 5万円

・日額10,000円 ⇒ 10万円

上記の給付金が基本保障に上乗せされて給付を受けることが出来ます。

*入院しない日帰りでの手術は対象外なので基本保障の日額の5倍のみ。

<管理人から一言>

この特約を付けると手術給付金が基本保障の日額の20倍もらえると言うことになります。ちなみに新キュア(オリックス)やフレキシィ(メットライフ)元々の基本保障の手術給付金が日額の20倍に設定れています。

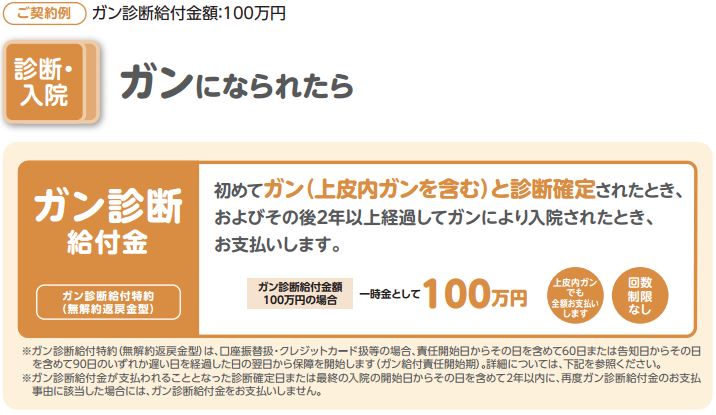

ガン診断給付特約

*特約なので付けたり外したり選ぶことが出来ます。

*加入後に外すことは出来ますが、加入後に付けることは出来ません。

↓パンフレットのP11。

がんと診断されたら一時金がもらえます。

がん診断給付金の設定範囲

●30万円~入院日額の20倍

・入院日額5,000円 ⇒ 30万円~100万円

・入院日額10,000円 ⇒ 30万円~200万円

給付の条件

●がんと診断されたら

正確には「悪性の腫瘍が見つかった」という診断書があれば請求できます。

上皮内新生物(*)も対象になります。

(*)上皮内新生物(上皮内がん)・・・軽微ながん。臓器の粘膜に出来るものなど。再発・転移はほとんどありません。また治療費も健康保険内の治療で終わるケースも多く、入院もしない場合もあります。

給付の回数

●複数回

ただし、2年に1回が限度です。要するに1回、がんと診断され一時金をもらった後、2年以降後に再発・転移した場合はもう1回もらえます。

逆を言うと1回もらって、2年以内に再発・転移した場合は対象外になります。

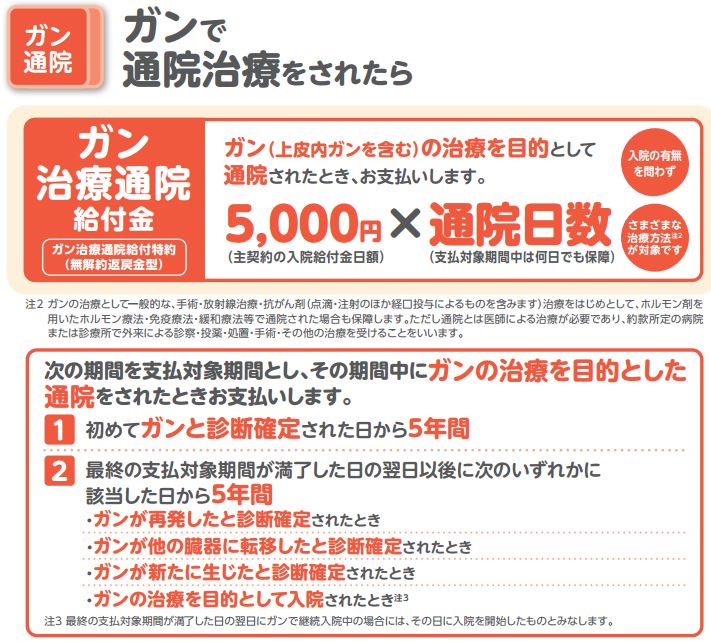

ガン治療通院給付特約

*特約なので付けたり外したり選ぶことが出来ます。

*加入後に外すことは出来ますが、加入後に付けることは出来ません。

↓パンフレットのP8。

がん診断給付金の設定範囲

●主契約の日額と同じ

*がん診断給付特約を付けなくても付加できます。

・入院日額5,000円 ⇒ がん通院日額5,000円

・入院日額10,000円 ⇒ がん通院日額10,000円

*主契約の入院日額5,000円にがん通院日額10,000円は付けられません。また主契約の入院日額10,000円にがん通院日額5,000円は付けられません。

通院の制限

●がんと診断されてから5年間の間の通院

その他、細かい要件がありますが、がんと診断されて5年間もあれば、ほぼ日数無制限と言えるかもしれません。

<管理人から一言>

一般的にがんの保障は医療保険の特約ではなく、別契約でがん保険に入ってカバーした方が良いと言われています。

ですから「ガン診断給付特約」「ガン治療通院給付特約」は付けず、別にがん保険に加入してがんに備えた方がベストと言うことです。(もちろん、そもそもがんの保障が必要と思ったらですが。)

なぜかと言うと加入後に見直しをする可能性があるからです。

見直しとは加入中の医療保険を解約して新規で契約し直すということです。

入り直す理由とすると、新しい保障が発売されて保障を手厚くしたい場合などが考えられます。

例えば、先進医療特約は2007年頃に発売されました。と言うことはそれ以前に医療保険に入っていた人は先進医療特約は付いていません。

実際に先進医療特約を付けるために見直し(=入り直し)をした人は大勢いました。

その場合、がんの特約だけ残して医療保険を入り直すことは出来ません。つまりがんの特約も解約しなければなりません。

確かに特約でがんの保障を付けた方が若干、安くはなりますが、今後の見直しを想定するとあまりおすすめしません。

もちろん、「どうしても安くしたい」と言うことであれば構いませんが、見直しがしづらいことは理解した上で、検討しましょう。