スポンサードリンク

ちゃんと応える医療保険Ever(エバー)の特約

<メリット>

■医療保険の中では珍しく、通院の保障を付けることができる。

<デメリット>

■通院の保障を外すことが出来ると意外と知られていない。

<管理人から一言>

掛け金が比較的安く、基本的な特約もそろっているのでおすすめの医療保険の1つです。保険会社自体も医療保険の老舗の保険会社なので安心感があります。

■通院給付金

■先進医療特約

■三大疾病一時金特約

■三大疾病保険料払込免除特約

■三大疾病無制限型長期入院特約

■ケガの特約

■終身特約

■生存祝金特約

*各特約は、付けたり外したり選ぶことが出来ます。

*特約は加入後に外すことが出来ます。ただ、加入後に付けることは出来ません。

*三大疾病保険料払込免除特約のみ加入後に外すことが出来ません。

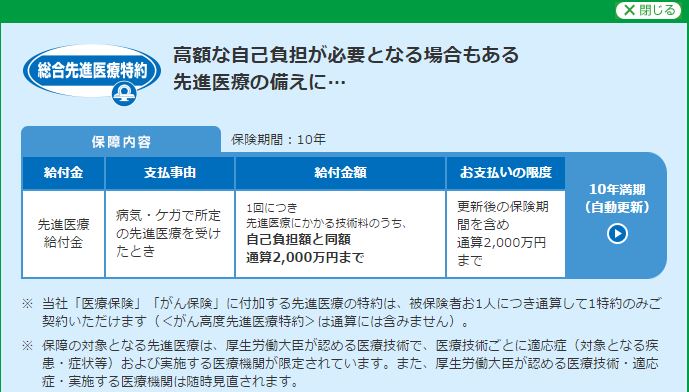

先進医療特約

↓公式HP

対象となる先進医療

●請求時点で厚生労働大臣に認められている先進医療

給付金額

●先進医療を受けた場合にかかった実際の技術料(=治療費の実費)

給付金額の上限

●通算2,000万円

保険期間

●10年のみ

*10年ごとに先進医療特約分の掛け金が上がる場合があります。

参考>>先進医療特約

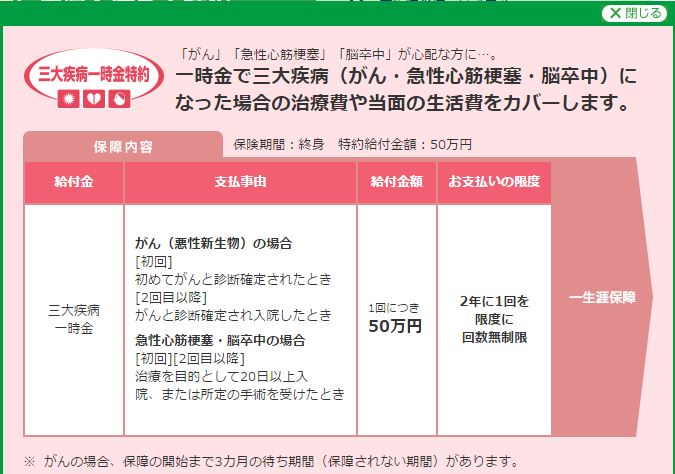

三大疾病一時金特約

↓公式HP

対象となる三大疾病

●がん(悪性新生物)

上皮内新生物(*)は対象外です。

●急性心筋梗塞

●脳卒中

(*)上皮内新生物(上皮内がん)・・・軽微ながん。臓器の粘膜に出来るものなど。

給付の条件

●がん(悪性新生物) ⇒ 診断されたら

正確には良性ではなく悪性の腫瘍が見つかったら。悪性の腫瘍が見つかったという診断書があれば請求できます。

●急性心筋梗塞・脳卒中 ⇒ 20日以上の入院・手術を受けたら

20日以上の入院⇒治療を目的とした入院。

手術⇒健康保険適用の手術なら全て対象。

ということは、急性心筋梗塞・脳卒中は診断されただけでは対象外です。

三大疾病入院一時金の設定範囲

●30万円~日額の200倍(最高100万円)

■入院日額5,000円 ⇒ 30万円~100万円

■入院日額10,000円 ⇒ 30万円~100万円

給付回数

●回数無制限

ただし、がんの場合は2年に1回が限度です。またがんの場合、2回目は再発・転移が見つかって入院する必要があります。(1回目は診断されただけで対象)

例えば、がんが見つかり1回もらった後、再発・転移した場合は2年超えて入院すれば対象となります。

<管理人から一言>

三大疾病一時金特約は他社でも同じような特約があります。(特定疾病一時金特約などと言う保険会社もあります。)

ただ、保険会社によって微妙に保障内容が違います。

他社では三大疾病で入院しただけで対象になる保険会社もあります。ただ、日額5,000円では50万円までしか設定できない保険会社もあります。エバーは日額5,000円でも100万円で設定て可能です。もちろん内容によって掛金も変わります。

単純に安い・高いだけでなく「何回もらえるのか」「保障範囲はどこまでか」「どのような状態なら三大疾病と認められるか」など保障内容も確認した上で、他社と比較する必要があります。

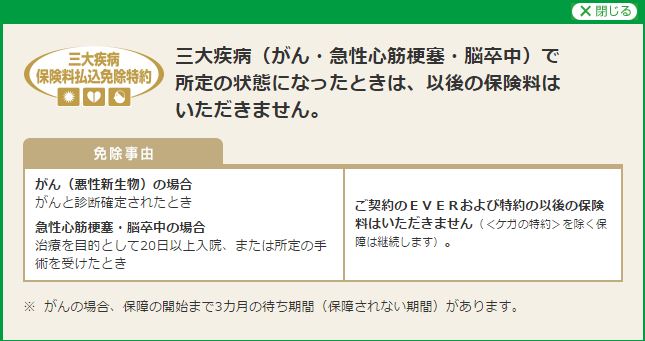

三大疾病保険料払込免除特約

三大疾病とアフラックに認められると以後の掛け金の支払いが免除されます。

↓公式HP

対象となる三大疾病

●がん(悪性新生物)

上皮内新生物(*)は対象外

●急性心筋梗塞

*急性心筋梗塞が対象ですので「狭心症」「心不全」は対象外です。

●脳卒中

*脳卒中が対象ですので「脳動脈の閉塞・狭窄」などは対象外です。

の3つです。

(*)上皮内新生物(上皮内がん)・・・軽微ながん。臓器の粘膜に出来るものなど。

保険料免除となる条件

●がん(悪性新生物)

■がんと初めて診断確定されたら。

■正確には「悪性の腫瘍が見つかった」というお医者様からの診断書があれば。

●急性心筋梗塞・脳卒中

■治療を目的として20日以上、入院した場合。

■所定の手術を受けた場合。(*)

*基本的には健康保険適用の手術であれば対象。

参考>>保険料免除

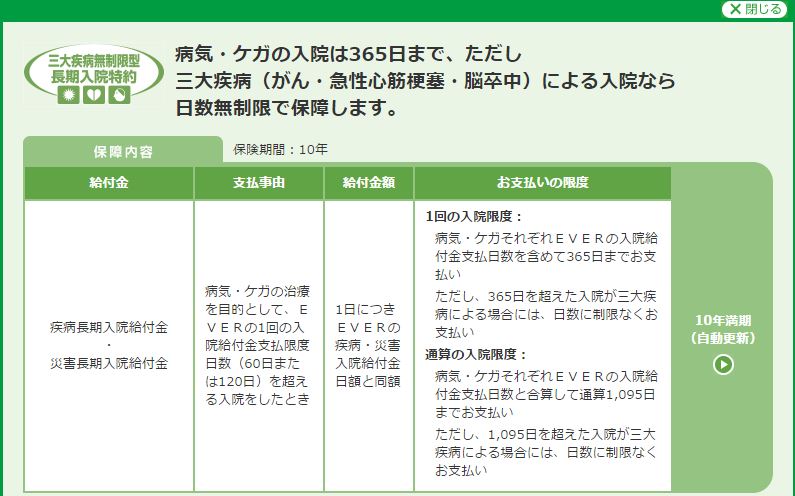

三大疾病無制限型長期入院特約

↓公式HP

下記の入院の場合、主契約の日型からさらに延長されます。

三大疾病

●がん(悪性新生物)

●急性心筋梗塞

●脳卒中

上記の三大疾病の場合は無制限に延長されます。

上記以外の入院

上記以外の入院は365日に延長されます。

保険期間

●保険期間:10年間

*10年ごとに掛金が上がります。

ケガの特約

↓公式HP

ケガをした場合、入院した・しないに関わらず対象となります。

ケガの特約の金額・条件

●ケガで通院 ⇒ 通院日額3,000円

●骨折・脱臼・腱の断裂 ⇒ 一時金5万円

スポーツをする人は付けても良いかもしれませんね。

終身特約

↓公式HP

一生涯続く死亡保障を用意することが出来ます。

*解約金があります。

死亡保障の設定範囲

●10万円~1,500万円

*年齢により異なります。

<管理人から一言>

基本的に医療保険の特約として死亡保障は付けない方が良いと言われています。なぜなら死亡保障は医療保険とは別で加入した方が良いからです。

と言うのも、医療保険に加入後に新しい医療保険がでたので見直す場合が考えられるからです。見直しとは、今契約中の契約を解約して新規で医療保険に加入することです。

死亡特約だけ残して、主契約(この場合は医療保険)だけ解約することは出来ません。

50歳以降で今後、医療保険を見直す可能性が低いと言いうことであれば付けても良いかもしれません。

でもその場合はオリックスのリリーフ・ダブルの方が解約金が全く無い分、安くなる可能性があります。

ただリリーフ・ダブルは入院日額の100倍しか設定できないので、それ以外の設定で死亡保障を設定したい場合は専門のFPに相談して設計してもらいましょう。

例)

■日額5,000円 ⇒ 死亡保障:250万円

■日額10,000円 ⇒ 死亡保障:500万円

*日額5,000円に死亡保障500万円・日額10,000円に死亡保障300万円などは付けられません。

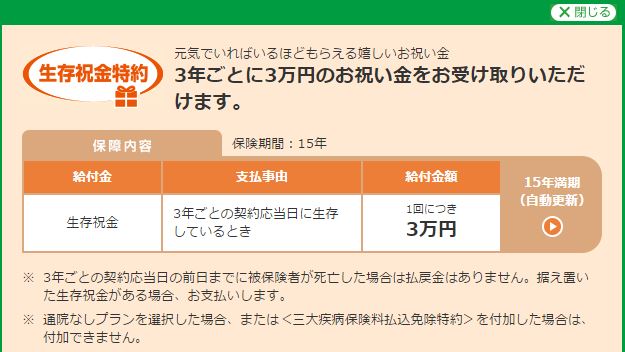

生存祝金特約

↓公式HP

3年ごとに3万円の生存祝い金がもらえる特約です。

生存祝い金の金額・条件

●3年ごとに3万円

*保険期間:15年なので15年ごとに掛け金が上がります。

生存祝金特約を付けた方が得なのか?計算してみます。

例)

・35歳・男性

・生存祝金特約の掛け金:832円

832円/月 × 12ヶ月 × 3年 = 29,952円

と言うことは3年で約3万円払って3万円の生存祝金がもらえます。

*あくまでも一例なので年齢・性別によって変わります。

また解約したらほとんど9割ちかく返ってきます。(生存祝金特約部分のみ)

ただ、「そこまでして付ける意味があるのかな??」「銀行に貯金してもたいして変わらないのでは??」と思ってしまいますが。

特別な理由がない限り付ける必要もないと思います。