スポンサードリンク

メディカルkit R(キット アール)

2013年1月発売

|

<公式HP↓↓>

|

<パンフレット↓↓>

|

<メリット>

■支払った掛け金が全額戻ってくる珍しいタイプの医療保険。

■途中解約しても解約金がある。

■月々の支払いは増えるが、実質の支払いは掛捨ての医療保険より得になる可能性が高い。

<デメリット>

■掛捨ての医療保険に比べて掛け金は高め。

■見直しがしずらい。(詳細はページ中ほどの「管理人から一言」で)

<管理人からの一言>

他社にはない独特な医療保険す。積立型の医療保険と言っても、他社の掛捨ての医療保険より割高です。掛捨ての医療保険と掛け金を見比べながら検討するのが良いでしょう。

主契約

*主契約の内容は外したくても外せません。

↓画像をクリックすると公式HPに移ります。

入院日額

●入院日額5,000円・7,000円・10,000円

*上記の3つのみ。日額6,000円や日額11,000円などは設定できない。

手術給付金の倍率

●入院中 ⇒ 入院日額の10倍

・日額5,000円 ⇒ 5万円

・日額10,000円 ⇒ 10万円

●外来 ⇒ 入院日額の5倍

(外来 = 入院しない手術・日帰り手術)

・日額5,000円 ⇒ 2.5万円

・日額10,000円 ⇒ 5万円

放射線治療給付金

●放射線治療を受けたら1回につき ⇒ 日額の10倍

・日額5,000円 ⇒ 5万円

・日額10,000円 ⇒ 10万円

*60日に1回などその他、細かい要件がある。

日型

●60日型のみ

参考参考>>60日型・120日型

手術給付金の対象

●公的健康保険連動型(=約1,000種類)

仕組み

*↓↓画像をクリックすると公式HPに移ります。

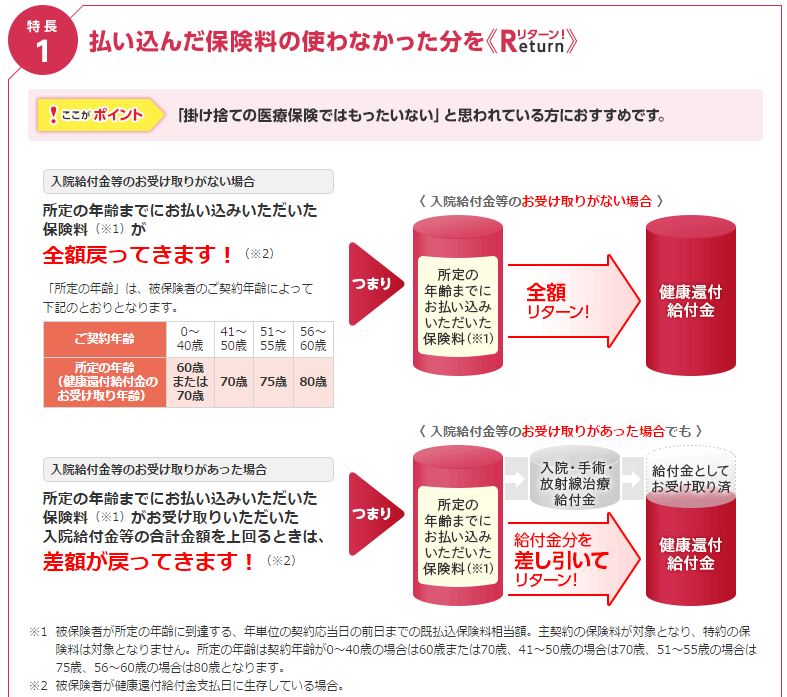

メディカルキットRの最大の特徴は積立型の医療保険と言う点です。支払った掛け金が将来全額返ってきます。(=健康還付給付金)

いつ返ってくるかと言うと

●0~40歳(契約年齢) ⇒ 60歳or70歳

●41歳~50歳(契約年齢) ⇒ 70歳

●51歳~55歳(契約年齢) ⇒75歳

●56歳~60歳(契約年齢) ⇒ 80歳

の時に払い込んだ掛け金の全額が戻ってきます。

契約する年齢により健康還付給付金を受け取れる年齢が異なります。

上記以外の設定は出来ません。45歳の人が60歳で受け取る設定などは出来ません。

その他ポイント

●入院給付金や手術給付金は健康還付給付金から引かれる。

健康還付給付金を受け取るまでに、入院したり手術を受けて給付金を受け取ったら、その分は健康還付給付金から差し引かれます。

●健康還付給付金を受け取っても掛金の支払いは続く。

メディカルキットRは保険期間・払込期間:終身の設定しかできません。つまり「生きてる限りの支払いだが、保障も一生涯続く。その間、掛け金は変わらない」ということです。

70歳や75歳で健康還付給付金を受け取って、その後も保障を継続するにはそれ以降も掛け金を支払う必要があります。もちろん、健康還付給付金を受け取って解約しても構いません。

●健康還付給付金を受け取った後は掛捨て。

70歳や75歳で健康還付給付金を受け取った後の掛け金は掛捨てなので解約金はありません。

●特約部部分は掛捨て。

先進医療特約や5疾病就業不能特約などを付けた場合、特約部分の掛け金は掛捨てです。また特約部分から給付を受けても健康還付給付金から差し引かれません。

●払込期間は終身のみ。

メディカルキットRは終身払いのみで、60歳払込・65歳払込などは設定できません。

メリット~健康還付給付金~

メディカルキットRの最大のメリットは支払った掛金が全額戻ってくることです。

例)

・35歳・男性

・入院日額:5,000円

・健康還付給付金の受取年齢:70歳

・掛け金:3,435円(月払い)

3,435円 × 12ヶ月 × 35年(70歳まで)= 1,442,700円

つまり70歳までに支払った約144万円が70歳の時に戻ってきます。

また健康還付給付金を受け取る前に入院や手術を受けて給付金を受け取ったらその分は引かれます。

例)

上記の設定で、70歳までに10日間の入院を2回したら・・・

入院日額5,000円 × 20日 = 10万円

約144万円 - 10万円 = 約134万円

70歳の時に入院給付金を引いた約134万円を受け取ることが出来ます。

*先進医療特約などその他特約分からの給付は健康還付給付金から差し引かれません。

メリット~解約金~

メディカルキットRは健康還付給付金を受け取る前に解約した場合、解約金が戻ってきます。

例)

・35歳・男性

・入院日額5,000円

・健康還付給付金:70歳

・特約は何もなし。

・掛け金:3,435円

の場合、下記のように解約金が発せいします。もちろん、解約したら保障もなくなってしまいますが。

|

経過 年数 |

年齢 |

掛け金合計 |

解約金 |

返戻率(*) |

1 |

36 |

41,220円 |

15,385円 |

37.3% |

2 |

37 |

82,440円 |

31,170円 |

37.8% |

3 |

38 |

123,660円 |

47,385円 |

38.3% |

4 |

39 |

164,880円 |

64,040円 |

38.8% |

5 |

40 |

206,100円 |

81,175円 |

39.3% |

10 |

45 |

412,200円 |

175,005円 |

42.4% |

15 |

50 |

618,300円 |

285,725円 |

46.2% |

20 |

55 |

824,400円 |

420,170円 |

50.9% |

25 |

60 |

1,030,500円 |

588,885円 |

57.1% |

30 |

65 |

1,236,600円 |

801,680円 |

64.8% |

35 |

70 |

1,442,770円 |

0円(*) |

100.0% |

41 |

75 |

1,690,020円 |

0円 |

0% |

46 |

80 |

1,896,120円 |

0円 |

0% |

*返戻率・・・支払った掛け金に対して解約した場合に戻ってくる解約金の割合。100%で支払った掛け金が全額戻ってくるという意味。

(*)・・・解約金は0円ですが、1,442,770円の健康還付給付金を受け取れます。

メディカルキットRは掛け金全額が戻ってくる分、割高です。ただ、途中で解約した場合、解約金が戻ってきます。

例えば上記の例で10年後の返戻率を見ると42%です。

と言うことは解約しても支払った掛け金の42%が戻ってきます。言い換えると掛け金の58%の負担で保障を用意できたと言えます。

元々掛捨ての安い医療保険に入っていたのと大差が無いとも言えます。

ただ、年齢・性別で掛け金が決まるのでどの年代でも同じことが言える訳ではありませんが。

基本的には健康還付給付金を受け取れる年齢まで続けた方が良いでしょう。

では掛捨ての医療保険に入っていた場合とメディカルキットRに入っていた場合を比較してみます。

例)

・35歳・男性

・入院日額5,000円

・特約は何もなし。

・メディカルキットRの掛け金:3,435円

・メディカルキット(掛捨て)の掛け金:1,985円

*メディカルキットRは入院や手術の給付金を1回も受けなかったと仮定。

*健康還付給付金を受け取った後は掛捨てになります。

|

経過 年数 |

年齢 |

メディカルキットの 掛け金総額 |

メディカルキットRの 実質の掛け金総額 (解約金 ー 掛金総額) |

5 |

40 |

119,100円 |

124,925円 |

10 |

45 |

238,200円 |

237,195円 |

15 |

50 |

357,300円 |

332,575円 |

20 |

55 |

476,400円 |

404,170円 |

25 |

60 |

595,500円 |

441,615円 |

30 |

65 |

714,600円 |

434,920円 |

35 |

70 |

833,700円 |

0円(*) |

40 |

75 |

952,800円 |

206,100円 |

45 |

80 |

1,071,900円 |

412,200円 |

50 |

85 |

1,191,000円 |

618,300円 |

55 |

90 |

1,310,100円 |

824,400円 |

60 |

95 |

1,429,200円 |

1,030,500円 |

65 |

100 |

1,548,300円 |

1,236,600円 |

(*)・・・健康還付給付金を受け取ったので実質の支払いが0円という意味です。

掛け金が掛捨てよりも高く、健康還付給付金を受け取った後も支払いが続くと言ってもトータルではメディカルキットRの方が安いとも言えます。

ただ、上記はあくまでも一例なので年齢・性別で掛け金や解約金が決まりますのでケースバイケースですが。

デメリット~掛捨てに比べ掛け金が高い~

メディカルキットRは支払った掛け金が全額戻ってくる分、掛捨の医療保険と比べて掛け金が高めです。

あんしん生命の掛捨の通常の医療保険と下記の条件で比較してみると・・・

・男性

・入院日額5,000円

・特約は何もなし。

・月払いの掛け金。

・メディカルキットRは健康還付給付金が70歳

掛け金の比較(メディカルKit=掛捨て・メディカルKit R=積立)

年齢 |

メディカルKit |

メディカルKit R |

30歳 |

1,735円 |

2,880円 |

35歳 |

1,985円 |

3,435円 |

40歳 |

2,310円 |

4,145円 |

45歳 |

2,710円 |

4,995円 |

50歳 |

3,200円 |

5,920円 |

例)35歳のところを見ると・・・

・メディカルキット(掛捨)・・・1,985円(月払い)

・メディカルキットR(積立)・・・3,435円(月払い)

・差額・・・1,450円

同じ保障内容で比べてもメディカルキットRの方が月々1,450円掛け金が割高です。

デメリット~見直しがしづらい~

医療保険は加入後に見直しをすることが考えられます。見直しとは今加入している医療保険を解約して、新しい医療保険に入り直すことです。

見直しをする理由としては新しい保障の医療保険が出た場合などが考えられます。

実際、先進医療特約などは2005年ごろはありませんでした。ですから先進医療特約を付けるために医療保険を見直しをした人は大勢います。

ですからメディカルキットRも、加入後に新しい医療保険が発売されて見直ししたいと思うことも想定できます。その点は注意が必要です。

健康還付給付金を受け取る前に解約しても解約金があると言っても、基本的に健康還付給付金を受けった方がお得ですので。

<管理人からの一言>

メディカルキットRのデメリットをいくつか書きましたが、メディカルキットRが悪い医療保険という訳ではありません。

大事なことは見直しも含め、長く医療保険に加入した場合も想定して検討しなければいけないということです。

もちろん、見直しを絶対しなければいけないと言う訳でもありませんが。

もしくは掛捨ての医療保険とメディカルキットR、2件の医療保険に加入する選択肢もあります。

・掛捨ての医療保険 ⇒ 新しい医療保険が出たら見直しをする。

・メディカルキットR ⇒ 70歳など健康還付給付金を受け取るまでは継続。健康還付給付金を受け取ったら解約するも良し。

とすれば現役の年齢は医療保険が手厚く用意出来て現役後は健康還付給付金を受け取れます。

当然、2件の医療保険に加入するので掛け金は上がってしまいますが、そういう方法もあります。

いずれにしても医療保険を検討する場合は保障内容はもちろんのこと、長く続けた場合のことも想定して検討することが重要です。

保険料控除

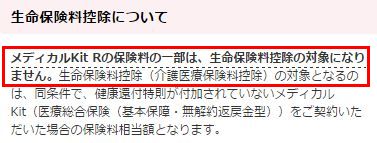

メディカルキットRは支払った掛金が全額戻ってくるという特殊な仕組み上、保険料控除も特殊です。

*↓↓画像をクリックすると公式HPに移ります。

メディカルキットRに支払った掛け金は、全額は保険料控除にはなりません。

ではどの位、保険料控除の対象になるのか?

あんしん生命の掛捨ての医療保険のメディカルキットと同じ条件の掛け金が控除対象になります。

メディカルKit=掛捨て・メディカルKit R=積立

年齢 |

メディカルKit |

メディカルKit R |

30歳 |

1,735円 |

2,880円 |

35歳 |

1,985円 |

3,435円 |

40歳 |

2,310円 |

4,145円 |

45歳 |

2,710円 |

4,995円 |

50歳 |

3,200円 |

5,920円 |

55歳 |

3,805円 |

7,170円 |

60歳 |

4,560円 |

8,110円 |

例えば35歳を見ると、メディカルキットは1,985円、メディカルキットRは3,435円です。

ということはメディカルキットRに入っていても1,985円分の掛け金のみが保険料控除対象になります。

ちなみに先進医療特約や5疾病就業不能特約などの特約部分は全額控除対象になります。

ざっくりですが、メディカルキットRに加入した場合の控除は掛け金の6割くらいと思っておけばよいでしょう。

>>保険料控除