スポンサードリンク

こだわり医療保険v2

2014年7月発売

|

<公式HP↓↓>

|

<パンフレット↓↓>

|

<メリット>

■スタンダード料率プラスが適用されると、他社よりもかなり掛け金が安くなる。

<デメリット>

■特約が多くない。

■スタンダード料率プラスが適用されなければ他社の方が安くなる可能性が高い。

<管理人から一言>

スタンダード料率プラスの掛け金であればかなり安くなります。ただ、特約が少ないので「最低限の保障でとにかく安い医療保険が良い」と言う人にはおすすめです。

基本保障(主契約)

*主契約の内容は外したくても外せません。

*パンフレットはページ上部にあります。

*↓パンフレットのP3・P4。

入院日額

●日額3,000円~日額20,000円の範囲

*年齢・職業により異なります。

手術給付金の倍率

●入院日額の10倍

・日額5,000円 ⇒ 5万円

・日額10,000円 ⇒ 10万円

日型

●45日・60日型・120日型

手術給付金の対象

●公的健康保険連動型(=約1,000種類)

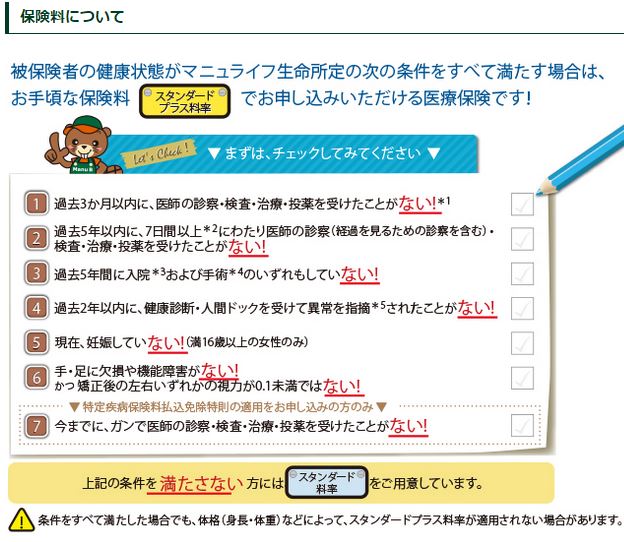

スタンダード料率プラス

*↓パンフレットのP1・P2。

下記の条件に該当する場合、通常の掛け金から割引されます。

スタンダード料率プラスが適用される条件

■過去3か月以内に、医師の診察・検査・治療・投薬を受けたことがない。

■過去5年以内に入院および手術のいずれもしていない。

■過去2年以内に、健康診断・人間ドックを受けて異常を指摘されていない。

など。詳細はパンフレットのP1・P2。

>>こだわり医療保険v2のパンフレット

<管理人から一言>

スタンダード料率プラスを適用されると掛け金が割引されます。他社よりだいぶ安くなります。ただ、健康状態によりスタンダード料率プラスが適用できない場合は他社を検討された方が良いでしょう。